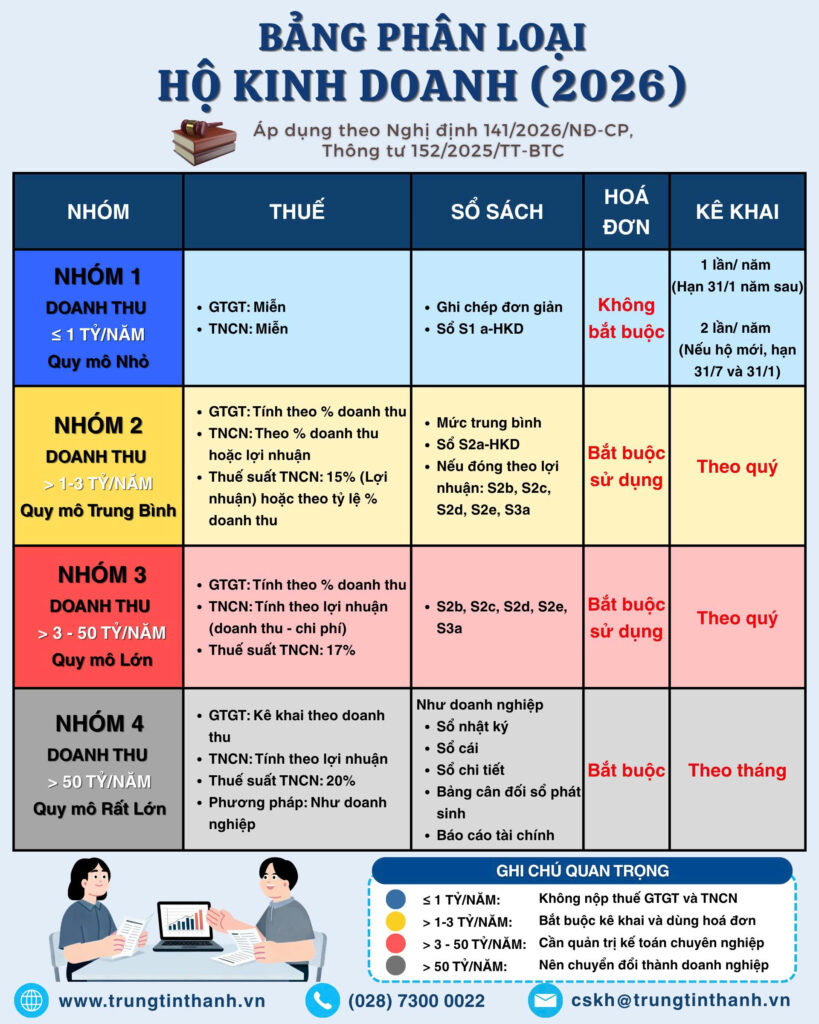

Bảng phân loại hộ kinh doanh 2026 chi tiết như thế nào?

Ngày 29/04/2026, Chính phủ ban hành Nghị định 141/2026/NĐ-CP sửa đổi Nghị định 68/2026/NĐ-CP quy định về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh và Nghị định 320/2025/NĐ-CP.

Theo đó, tại Điều 1 Nghị định 141/2026/NĐ-CP đã quy định nâng mức thu nhập chịu thuế của hộ kinh doanh từ 500 triệu đồng thành 01 tỷ đồng.

Theo đó, Bảng phân loại hộ kinh doanh 2026 chi tiết như sau:

Theo đó, phân loại hộ kinh doanh 2026 như sau:

Nhóm 1:

– Doanh thu: dưới 1 tỷ đồng/năm

– Thuế: Miễn thuế GTGT, thuế TNCN

– Sổ sách kế toán: mẫu số S1a HKD TẢI VỀ

– Hóa đơn: Không bắt buộc

– Kê khai thuế: 1 lần/ năm, 2 lần/năm đối với hộ mới thành lập.

Nhóm 2:

– Doanh thu: 1-3 tỷ đồng/năm

– Thuế:

+ Thuế GTGT tính theo % doanh thu

+ Thuế TNCN tính theo % doanh thu hoặc lợi nhuận (thuế suất 15%)

– Sổ sách kế toán:

| Mẫu số S2a-HKD | TẢI VỀ |

| Mẫu số S2b-HKD | TẢI VỀ |

| Mẫu số S2c-HKD | TẢI VỀ |

| Mẫu số S2d-HKD | TẢI VỀ |

| Mẫu số S2e-HKD | TẢI VỀ |

| Mẫu số S3a-HKD | TẢI VỀ |

– Hóa đơn: bắt buộc sử dụng

– Kê khai thuế: theo quý

Nhóm 3:

– Doanh thu: Trên 3 tỷ đồng đến dưới 50 tỷ đồng/năm

– Thuế:

+ Thuế GTGT tính theo % doanh thu

+ Thuế TNCN tính theo lợi nhuận (doanh thu – chi phí) thuế suất 17%

– Sổ sách kế toán:

| Mẫu số S2b-HKD | TẢI VỀ |

| Mẫu số S2c-HKD | TẢI VỀ |

| Mẫu số S2d-HKD | TẢI VỀ |

| Mẫu số S2e-HKD | TẢI VỀ |

| Mẫu số S3a-HKD | TẢI VỀ |

– Hóa đơn: bắt buộc sử dụng

– Kê khai thuế: theo quý

Nhóm 4:

– Doanh thu: Trên 50 tỷ đồng/năm

– Thuế:

+ Thuế GTGT kê khai theo doanh thu

+ Thuế TNCN tính theo lợi nhuận (thuế suất 20%)

– Sổ sách kế toán: Như doanh nghiệp

– Hóa đơn: bắt buộc sử dụng

– Kê khai thuế: theo quý

7 mẫu sổ sách kế toán hộ kinh doanh 2026 như thế nào?

Căn cứ Điều 4, Điều 5, Điều 6, Điều 7 Thông tư 152/2025/TT-BTC7 mẫu sổ sách kế toán hộ kinh doanh 2026 như sau:

| Nhóm | Trường hợp | Mẫu áp dụng | Tải File |

| Nhóm 1 | Hộ kinh doanh có doanh thu dưới 01 tỷ/năm. Thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân | Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a HKD) | File Word: TẢI VỀ |

| Nhóm 2 | Hộ kinh doanh nộp thuế GTGT và thuế TNCN theo tỷ lệ % trên doanh thu | Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a HKD) | File Word: TẢI VỀ |

| Nhóm 3 | Hộ kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu và nộp thuế TNCN theo thu nhập tính thuế | ||

| Sổ doanh thu bán hàng hóa, dịch vụ(Mẫu số S2b-HKD) | File Word: TẢI VỀ | ||

| Sổ chi tiết doanh thu, chi phí(Mẫu số S2c-HKD) | File Word: TẢI VỀ | ||

| Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa(Mẫu số S2d-HKD) | File Word: TẢI VỀ | ||

| Sổ chi tiết tiền(Mẫu số S2e-HKD) | File Word: TẢI VỀ | ||

| Khác | Hộ kinh doanh có hoạt động thuộc diện chịu các loại thuế khác(thuế xuất khẩu, thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế bảo vệ môi trường, thuế sử dụng đất) | Sử dụng thêm sổ theo dõi nghĩa vụ thuế khác (Mẫu số S3a-HKD) | File Word: TẢI VỀ |

Tải trọn bộ 7 Mẫu sổ sách kế toán hộ kinh doanh 2026 Excel:TẢI VỀ

Quy định về sổ kế toán và lưu trữ tài liệu kế toán của hộ kinh doanh ra sao?

Căn cứ Điều 3 Thông tư 152/2025/TT-BTC quy định về thực hiện sổ kế toán và lưu trữ tài liệu kế toán của hộ kinh doanh như sau:

(1) Hộ kinh doanh, cá nhân kinh doanh được lựa chọn lưu trữ các tài liệu kế toán (hóa đơn, chứng từ kế toán, sổ kế toán,…) trên phương tiện điện tử hoặc bằng bản giấy.

(2) Thời hạn lưu trữ tài liệu kế toán của hộ kinh doanh, cá nhân kinh doanh tối thiểu là 05 năm, đối với thời hạn lưu trữ hóa đơn thì thực hiện theo quy định của pháp luật về thuế.

(3) Ngoài các sổ kế toán hướng dẫn tại Thông tư này, hộ kinh doanh, cá nhân kinh doanh có thể bổ sung thêm các sổ kế toán hoặc sửa đổi lại biểu mẫu các sổ kế toán cho phù hợp với nhu cầu của đơn vị. Sổ kế toán được mở thêm hoặc sửa đổi lại biểu mẫu vẫn phải ghi rõ tên sổ; ngày, tháng, năm lập sổ; họ tên và chữ ký, đóng dấu (nếu có) của người đại diện hộ kinh doanh, cá nhân kinh doanh.

(4) Trường hợp hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn điện tử mà được hệ thống thông tin quản lý thuế của cơ quan thuế hỗ trợ xác định số thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN), các loại thuế khác phải nộp (nếu có) và thông báo cho người nộp thuế thì hộ kinh doanh, cá nhân kinh doanh sử dụng các mẫu sổ kế toán hướng dẫn tại Thông tư này để theo dõi, đối chiếu với số thuế phải nộp theo thông báo của cơ quan thuế.

Hộ kinh doanh được bố trí người làm công tác kế toán như thế nào?

Tại Điều 2 Thông tư 152/2025/TT-BTC quy định về công tác kế toán của hộ kinh doanh như sau:

Điều 2. Tổ chức công tác kế toán

Người đại diện hộ kinh doanh, cá nhân kinh doanh tự ghi chép sổ sách kế toán hoặc bố trí người làm kế toán hoặc thuê dịch vụ làm kế toán cho hộ kinh doanh, cá nhân kinh doanh theo quy định của pháp luật. Người đại diện hộ kinh doanh, cá nhân kinh doanh có thể bố trí cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của mình làm kế toán cho hộ kinh doanh, cá nhân kinh doanh hoặc bố trí người làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản kiêm nhiệm làm kế toán cho hộ kinh doanh, cá nhân kinh doanh.

Theo đó, nếu hộ kinh doanh không tự ghi chép sổ sách kế toán thì có thể bố trí người làm kế toán hoặc thuê dịch vụ làm kế toán cho mình.

Ngoài ra cũng được bố trí cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của mình làm kế toán cho hộ kinh doanh hoặc bố trí người làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản kiêm nhiệm làm kế toán cho hộ kinh doanh, cá nhân kinh doanh.

04052026