Mức giảm trừ gia cảnh mới 2026 và cách tính thuế thu nhập cá nhân chi tiết

Chính sách thuế thu nhập cá nhân năm 2026 ghi nhận những thay đổi quan trọng về mức giảm trừ gia cảnh cũng như biểu thuế lũy tiến từng phần. Những điều chỉnh này không chỉ giúp giảm bớt nghĩa vụ tài chính cho người lao động mà còn đơn giản hóa quy trình tính toán cho doanh nghiệp và cơ quan quản lý.

1. Mức giảm trừ gia cảnh mới năm 2026 áp dụng từ ngày 01/01/2026

Theo quy định tại Nghị quyết 110/2025/UBTVQH15 và các điều khoản sửa đổi của Luật Thuế thu nhập cá nhân 2025, mức giảm trừ gia cảnh đã chính thức được nâng lên đáng kể. Cụ thể, mức giảm trừ đối với bản thân người nộp thuế là 15,5 triệu đồng/tháng, tương đương với 186 triệu đồng mỗi năm. Đối với mỗi người phụ thuộc, mức giảm trừ cũng được điều chỉnh tăng lên 6,2 triệu đồng/tháng.

Để xác định tổng số tiền được giảm trừ gia cảnh trong tháng, người nộp thuế áp dụng công thức bằng mức giảm trừ bản thân cộng cho tích của số lượng người phụ thuộc với mức giảm trừ tương ứng.

Cách tính mức giảm trừ gia cảnh mới 2026 như sau:

Mức giảm trừ gia cảnh 2026 = 15,5 triệu + 6,2 triệu X Số người phụ thuộc (nếu có)

Ví dụ: Bà A có 2 người phụ thuộc thì mức giảm trừ gia cảnh bà A tính như sau:

Giảm trừ gia cảnh = 15,5 triệu + 6,2 triệu X 2 = 27,9 triệu.

Khi đó, sau khi xác định thu nhập chịu thuế là tổng thu nhập từ tiền lương, tiền công mà đối tượng nộp thuế nhận được trong kỳ tính thuế, người nộp thuế sẽ áp dụng giảm trừ cho bản thân là 15,5 triệu đồng/tháng và giảm trừ cho người phụ thuộc là 6,2 triệu đồng/tháng cho mỗi người phụ thuộc đã đăng ký.

2. Hướng dẫn chi tiết cách tính thuế TNCN năm 2026 qua ví dụ minh họa

Để hình dung rõ hơn về cách áp dụng mức giảm trừ mới, chúng ta cùng xem xét trường hợp của Bà C có thu nhập từ tiền lương trong tháng là 40 triệu đồng. Bà C tham gia đóng các khoản bảo hiểm bắt buộc theo tỷ lệ 10,5% thu nhập và đang đăng ký giảm trừ cho một người phụ thuộc.

Bước 1: Xác định các khoản được giảm trừ.

Số tiền đóng bảo hiểm bắt buộc của Bà C được tính bằng 40 triệu đồng nhân với 10,5%, tương đương 4,2 triệu đồng. Tổng các khoản giảm trừ bao gồm giảm trừ bản thân 15,5 triệu đồng, giảm trừ một người phụ thuộc 6,2 triệu đồng và tiền bảo hiểm 4,2 triệu đồng. Tổng cộng các khoản này là 25,9 triệu đồng.

Bước 2 Tính thu nhập tính thuế.

Bằng cách lấy tổng thu nhập 40 triệu đồng trừ đi tổng các khoản giảm trừ 25,9 triệu đồng, chúng ta xác định được thu nhập tính thuế của Bà C là 14,1 triệu đồng.

Bước 3: Xác định số thuế phải nộp theo biểu thuế lũy tiến 05 bậc.

Với mức thu nhập tính thuế 14,1 triệu đồng, số thuế của Bà C được tính qua hai bậc. Bậc 1 áp dụng mức thuế suất 5% cho phần thu nhập đến 10 triệu đồng, tương ứng 0,5 triệu đồng. Bậc 2 áp dụng thuế suất 10% cho phần thu nhập còn lại từ trên 10 triệu đồng đến 14,1 triệu đồng, tức là 4,1 triệu đồng nhân với 10%, tương ứng 0,41 triệu đồng. Tổng số thuế Bà C phải tạm nộp trong tháng là 0,91 triệu đồng.

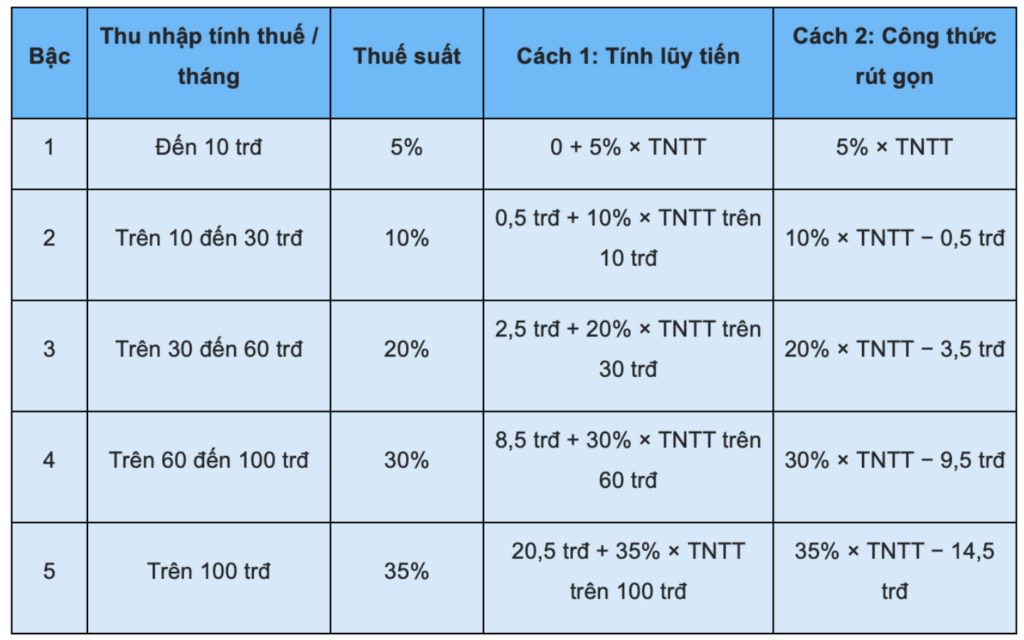

3. Bảng công thức tính thuế thu nhập cá nhân rút gọn năm 2026

Bên cạnh cách tính lũy tiến từng phần, người nộp thuế có thể sử dụng các công thức rút gọn để xác định nhanh số thuế phải nộp dựa trên thu nhập tính thuế (TNTT). Việc áp dụng các hằng số khấu trừ giúp việc tính toán trở nên thuận tiện và chính xác hơn.

Bảng 1: Bảng công thức tính thuế TNCN 2026 rút gọn

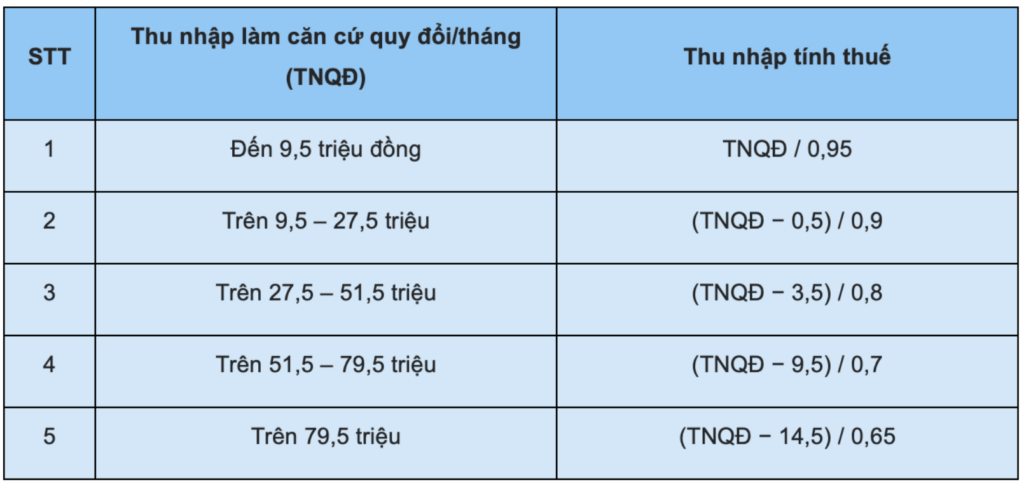

Bảng 2: Bảng quy đổi thu nhập không bao gồm thuế ra thu nhập tính thuế

Xem thêm tại: Tổng hợp bảng tính thuế TNCN 2026 theo biểu thuế lũy tiến 2026